Autora: Luciene Franzim , sócia titular de escritório LEXNET Especialista em Planejamento sucessório de famílias empresárias

Boletim Informativo junho/2015 ITCMD

Intenciona o governo propor projeto de Emenda Constitucional para aumentar a alíquota do Imposto sobre Herança e Doação (“ITCMD”) para 16% (dezesseis por cento), partilhando a receita entre a União, os estados e os municípios.

Como é a legislação vigente e como garantir a alíquota atual?

Constituição Federal

O artigo 155, inciso I da Constituição Federal prevê que é dos estados a competência exclusiva para tributar sobre a transmissão “causa mortis” (herança) e as doações de quaisquer bens ou direitos.

Por Resolução no. 9/92 do Senado Federal, a alíquota máxima a ser praticada é de 8% (oito por cento).

Cada estado possui a sua lei própria, uma vez que, regra geral, deve ser observada a lei do estado do domicílio do doador ou do falecido. Exceção quanto aos imóveis, em que deve ser observada a lei do estado da situação do imóvel.

Doador residente ou domiciliado no exterior/Bem inventariado no exterior

Nos casos em que o doador for domiciliado ou residente no exterior e/ou os bens inventariados localizados no exterior, ou mesmo se o inventário ocorrer no exterior, está pendente de regulamentação, por lei complementar, o recolhimento do ITCMD. Por tal razão, o entendimento jurisprudencial majoritário é no sentido de que o ITCMD não é devido, ainda que a lei estadual estabeleça o contrário, como ocorre na lei estadual de São Paulo e do Rio de Janeiro:

“ITCMD. Incidência no caso de o de cujus possuir bens, ser residente ou domiciliado ou ter o seu inventário processado no exterior. Alegação de que é válida a Lei Estadual no. 10.705/00 que institui o imposto. Descabimento. Hipótese em que a Constituição Federal condicionou a instituição do imposto, nesse caso particular, a lei complementar que ainda não foi criada. Art. 155, parágrafo 1º., III, b, da Constituição Federal,. Inconstitucionalidade do art. 4º., inciso II, alínea b, da Lei Estadual no. 10.705/00 declarada por este tribunal na Arguição de Inconstitucionalidade no. 000-4604-24.2011.8.26.0000. Recurso não provido” (Acórdão no. 2013.0000451749, de 07.08.2013, Relator Desembargador Jarbas Gomes).

“Reexame necessário e apelação. Mandado de Segurança. ITCMD. Herança em dinheiro, de pessoa residente no exterior. Sentença concessiva da ordem. Manutenção. Aplicação do artigo 155, parágrafo 1º., inciso III, alínea “b”, da Constituição Federal. Exigência de Lei Complementar, ainda não editada. Cobrança com base em Lei Estadual. Recursos Desprovido.” (Acórdão 2013.0000132832, de 12.03.2013, Relator Desembargador Amorim Cantuária).

Na lei do estado de São Paulo, são previstas algumas isenções do ITCMD:

1) Patrimônio total do espólio for de até 7,500 Ufesp;

2) Doações até o valor de 2,500 Ufesp/ano.

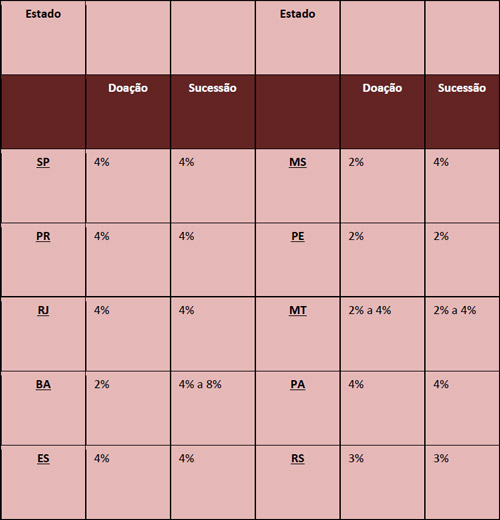

Quadro do ITCMD:

Doação:

A alíquota do ITCMD aplicável é a vigente no momento do óbito, da doação ou da extinção do usufruto, se o instituidor for o usufrutuário e não tiver sido paga a integralidade do imposto.

Usufruto é a possibilidade de segregar o bem entre a posse da propriedade, ou seja: o usufrutuário pode usar e fruir de coisa alheia, como se fosse própria, zelando pela sua integridade e conservação. É um direito temporário, pois vinculado a prazo (nunca superior à vitaliciedade se pessoa física, ou a 30 anos, se pessoa jurídica), à condição ou à termo. O usufruto é intransmissível e inalienável, embora os frutos não. Pode recair tanto sobre bens imóveis como bens móveis, ou até mesmo sobre participações societária, neste caso, fala-se em usufruto político (direito de voto) e usufruto econômico (direito sobre os dividendos).

Assim, diante da incerteza de possível aumento do ITCMD, uma forma de garantir as alíquotas atuais é mediante a antecipação da legítima, ou seja, via doação dos bens e direitos. Ocorre que a doação é a transferência do bem de forma praticamente irrevogável.

Isso porque, o Código Civil prevê apenas formas restritas de revogação possível da doação, como: (i) quando o donatário (quem recebe o bem) atenta contra a vida do doador; ou (ii) quando o doador doou seu único bem e não possui outra renda de subsistência.

Por tal razão, é que se recomenda que a doação seja muito bem planejada, seja sob o aspecto tributário, para uma melhor eficiência fiscal da base de cálculo dos próprios bens que serão transferidos, seja para assegurar aos doadores a percepção de rendimentos desse patrimônio e, se for do interesse, determinado poder decisório sobre tal patrimônio.

É comum, também, nessa transferência, prever cláusulas assecuratórias para os donatários, protegendo os bens de relacionamentos pessoais, ou mesmo de credores (incomunicabilidade e impenhorabilidade, respectivamente). Mas, em especial quanto aos credores (cláusula de impenhorabilidade), sempre deve se atentar quanto ao tipo de atividade desenvolvida pela família, pois tal cláusula pode interferir negativamente nos negócios.

Esse planejamento é de suma importância, pois uma vez transferido o bem ou o direito não há mais possibilidade de se inserir gravames (usufruto) ou cláusulas assecuratórias, eis que a propriedade já foi transferida. Logo, é no momento da doação que todos os prós e contra, todas as condições devem ser minuciosamente pensadas, visto que os gravames e as cláusulas podem ser abdicadas no futuro, mas nunca inseridas posteriormente.

Ainda assim, note que a garantia da alíquota vigente do ITCMD é possível apenas para essa geração e não para as futuras. Para que a alíquota atual do ITCMD seja garantida para futuras gerações há de se recorrer às estruturas fiduciárias internacionais, vez que a legislação brasileira não prevê instituto para tanto.

Art. 538. Considera-se doação o contrato em que uma pessoa, por liberalidade, transfere do seu patrimônio bens ou vantagens para o de outra.

Art. 557. Podem ser revogadas por ingratidão as doações: I – se o donatário atentou contra a vida do doador ou cometeu crime de homicídio doloso contra ele; II – se cometeu contra ele ofensa física; III – se o injuriou gravemente ou o caluniou; IV – se, podendo ministrá-los, recusou ao doador os alimentos de que este necessitava.

Incomunicabilidade: Transferido somente ao donatário qualquer que seja o regime de bens, o objeto doado não se comunicará ao cônjuge.

Impenhorabilidade: Mesmo com dívidas ou que venha a contraí-las, o bem doado não poderá ser penhorado pela justiça.

Inalienabilidade: Não poderá ser alienado, ou seja, vendido, transmitido, doado.